Download

1 / 30

300 likes | 660 Vues

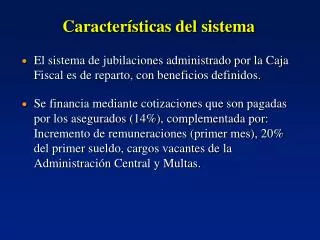

Características del sistema. El sistema de jubilaciones administrado por la Caja Fiscal es de reparto, con beneficios definidos.

E N D

Características del sistema • El sistema de jubilaciones administrado por la Caja Fiscal es de reparto, con beneficios definidos. • Se financia mediante cotizaciones que son pagadas por los asegurados (14%), complementada por: Incremento de remuneraciones (primer mes), 20% del primer sueldo, cargos vacantes de la Administración Central y Multas.

Problemas encontrados 1.Inequidades en cuanto a los requisitos exigidos para acceder a los beneficios. 2. Inequidades en cuanto a los beneficios. 3. Dificultad para retirar los aportes alienta la inmovilidad laboral. 4. Superposición del sistema de pensiones con la función social del gobierno. 5. La institución que la administra funciona como una Dirección de la SSEE de Administración Financiera. Algunas tareas administrativas son realizadas por otras dependencias del MH.

Problemas encontrados 6. Dificultad para observar la gestión financiera. 7. Inexistencia del historial de los activos y pasivos (baja informatización). 8. Registros contables inadecuados para el análisis actuarial. 9. La tramitación de los derechos jubilatorios es lenta y costosa. 10. Inadecuados mecanismos de control interno.

Aspectos Financieros Los beneficios prometidos superan a las cotizaciones recaudadas. En este desequilibrio se destaca la situación de las FF.AA y la Policía Nacional. CAUSAS: 1. Temprana edad de jubilación. 2. Tasa de sustitución elevada. 3. La tasa de sustitución se calcula sobre el último salario percibido. 4. Se cotiza sobre fracción del salario. 5. Se reajustan los beneficios por la remuneración del cargo.

Programa 1997 1998 1999 2000 Adm. Pública 44857.0 44168.0 51459.0 45714.0 Poder Judicial -2579.0 -5610.0 -3913.0 -917.0 Univ. Nacional 8863.0 8393.0 7631.0 6916.0 Magisterio Nac. -14219.0 -59640.0 -52226.0 -69485.0 Fuerzas Policiales -24687.0 -29580.0 -33253.0 -39827.0 Fuerzas Militares -83932.0 -85586.0 -93888.0 -124556.0 SUB TOTAL -71697.0 -127855.0 -124190.0 -182155.0 No Contributivos -126054.0 -130051.0 -256982.0 -314540.0 TOTAL -197751.0 -257906.0 -381172.0 -496695.0 DEFICIT POR PROGRAMAS. 1997-2000.En Millones de Guaraníes Déficit estimado para el 2001 Gs. 575.109 millones (123 millones de U$S aprox.).

El Déficit de la Caja Fiscal en Términos Relativos En el 2000, el déficit de la Caja Fiscal representó el 56% del Déficit del Gobierno Central, y el 1,8 del Producto.

Actualmente se cuenta con un proyecto de ley que: • Separa a los programas en dos: Civiles (administrados por la Caja Fiscal) y No Civiles (administrados por la DIRFAPON). • Para los programas civiles se plantea una reforma paramétrica que reduzca el déficit. • Para los No Civiles se plantea la adopción de las Cuentas Nocionales. • No hay portabilidad de antiguedad y fondos. • Cambios mínimos en pensiones a herederos de Veteranos.

Reforma de los Programas Civiles • Separación contable entre los programas • Ampliación del salario sobre el cual se impone • Redefinición de los requisitos para acceder a los beneficios. • Redefinición para el cálculo de los beneficios • Redefinición del salario base • Reajuste automático de los beneficios. • Redefinición de pensión para herederos de los Veteranos de la Guerra del Chaco. • Aplicación gradual de las nuevas reglas

Reforma de los Programas No Civiles • Se igualan los beneficios de las FF.AA y FF.PP • Se crean las Cuentas Nocionales (CN), en la que los aportantes acumulan sus fondos virtualmente • Los beneficios se calculan en base a las CN • Se premia el hecho de llegar a las últimas categorías • El programa es administrado por una nueva Dirección dentro del MH • Los que se retiran sin derecho al haber de retiro son indemnizados

INSTITUTO DE PREVISIÓN SOCIALSituación y Propuesta de Reforma

Sectores que cubre • Jubilaciones, Pensiones y Salud : • Trabajadores asalariados • Personal de entes descentralizados • Empresas mixtas • Salud : • Magisterio público y privado • Veteranos y ex-combatientes • Empleadas domésticas

Trabajador Empleador Total Ley 98/92 Régimen General 9,0 14,0 23,0 Magisterio Público y Priv. 5,5 2,5 8,0 Servicio Doméstico (a) 2,5 5,5 8,0 Asegurados Pasivos 6,0 6,0 Administraciòn Nac. Elec. 6,0 12,0 18,0 Aportes (%)

Beneficios Años de Edad Tasa de Aporte Requerida sustitución Jubilación Ordinaria 25 60 100 30 55 80 Jub. por Invalidez 150 sem. 50 Requisitos y Beneficios

Programas de Pensiones • Alto grado de evasión que deja sin protección a gran parte de los trabajadores • Los beneficios no guardan relación con los aportes realizados • Mala inversión de los recursos de largo plazo • Esquema para acceder al beneficio inflexible • No existe la portabilidad de antigüedad o recursos • Discrecional actualización de los haberes. • Transferencias a los programas de salud

En el área de Salud • Alto costo de los servicios que superan los ingresos por este concepto • Depende en forma importante de subsidios: • De los asegurados que no usan el servicio • De parte del sistema de pensiones • Sólo curativo • Se le ha asignado responsabilidades adicionales sin la compensación correspondiente (Veteranos) • El Ministerio de Educación y Culto no cumple debidamente sus aportes por seguro de salud para el magisterio nacional • Costosa tecnología de punta • Escasa coordinación con el Ministerio de Salud

Distorsiones Económicas • El fondo de largo plazo se ha ido perdiendo rápidamente, lo cual representa mayores cargas fiscales futuras • La alta evasión obliga a muchos trabajadores a trabajar en la clandestinidad • Pensiones ha estado subsidiando a salud durante a lo menos una década • No devolución de aportes (apropiación indebida) • Los recursos del IPS son utilizados con fines ajenos a los intereses de los asegurados • Escaso aporte al mercado de capitales

LIMITACIONES DEL MARCO LEGAL VIGENTE ( LEY 98/92) • Genera confusión sobre el objetivo final de la inversión del fondo de pensiones • Falta determinar taxativamente cuales son los instrumentos habilitados y cuales prohibidos como instrumentos de inversión • Falta establecer topes por tipo de instrumento y emisor • Falta exigencias en cuanto a calidad de los instrumentos

Aspectos Administrativos • Los gastos son elevados • Inexistencia del historial de los activos y pasivos • Centralización administrativa • Centralización de los servicios • Lenta tramitación de beneficios • Poca transparencia en la gestión • Burocracia

Primer frente de Reforma: Cambio de Sistema El objetivo general al que apunta la Reforma de Pensiones es la sustitución del régimen actual de monopolio público y de “financiamiento sobre la marcha”, por uno “totalmente financiado” y administrado por entidades privadas, donde el Estado tiene un rol complementario.

Segundo Frente de Reformas: Reformar el “antiguo sistema” • Luego de un periodo de transición, el IPS se cerraría al ingreso de nuevos aportantes, pero continuaría trabajando para atender las jubilaciones y pensiones ya concedidas y a los que decidieron quedarse. • Independientemente de esto se debe reformar al IPS de modo a reducir la carga que representaría para el Estado. • Si bien parte de estos cambios requieren de una ley, hay cambios que pueden realizarse con mayor rapidez.

Financiamiento de la jubilaciones y pensiones • Se debe reformular la normativa de inversiones del IPS de modo a asegurar la integridad de los fondos.

Por lo tanto... • Se hace urgente la necesidad de establecer un criterio de administración de las inversiones del IPS que sea estable, transparente, orientado fundamentalmente a preservar la seguridad y rentabilidad de los recursos que administra el ente, de modo a que pueda efectivamente financiar los beneficios futuros de los aportantes.

Contenido del proyecto de Ley • Se exige que los instrumentos financieros emitidos por el sector privado estén debidamente calificados por Sociedades Calificadoras de Riesgo • Se establecen los instrumentos en los cuales no se pueden invertir • Se exige estricta reserva en cuanto al uso de información privilegiada • Se establecen topes máximos de inversión por instrumentos y por emisor

Contenido del proyecto de Ley • Se establecen normas para valorización de las inversiones. • Se da mayores atribuciones e infraestructura a la Contraloría General de la República para efectuar la supervisión y control. • Por último, el instituto deberá presentar periódicamente informes de gestión administrativa como de inversiones, tanto al Poder Ejecutivo como a la Contraloría General de la República.

AGUYJE PEEME !! MUCHAS GRACIAS!! Econ. Ada Noemí Domínguez Alonso