Download

1 / 10

100 likes | 199 Vues

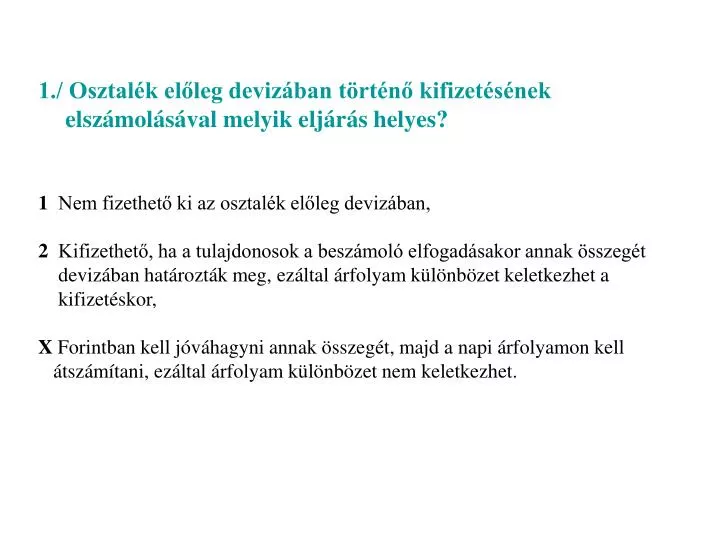

1./ Osztalék előleg devizában történő kifizetésének elszámolásával melyik eljárás helyes? 1 Nem fizethető ki az osztalék előleg devizában, 2 Kifizethető, ha a tulajdonosok a beszámoló elfogadásakor annak összegét devizában határozták meg, ezáltal árfolyam különbözet keletkezhet a

E N D

1./ Osztalék előleg devizában történő kifizetésének elszámolásával melyik eljárás helyes? 1 Nem fizethető ki az osztalék előleg devizában, 2 Kifizethető, ha a tulajdonosok a beszámoló elfogadásakor annak összegét devizában határozták meg, ezáltal árfolyam különbözet keletkezhet a kifizetéskor, X Forintban kell jóváhagyni annak összegét, majd a napi árfolyamon kell átszámítani, ezáltal árfolyam különbözet nem keletkezhet.

2./ Deviza betétszámlán lévő folyószámlahitel keret terhére történő devizás szállítói tartozás törlesztése során: 1 deviza betét tényleges árfolyamán számoljuk el a betét számla csökkenését (ha Tartozik egyenlegű), 2 a szállítói tartozás deviza összegének napi, választott árfolyamát alkalmazzuk (ha az átutalás a deviza hitel összegét növeli), X csak a számvitel politika szerinti választott árfolyam alkalmazható.

3./ Deviza betétszámlán lévő folyószámlahitel keret esetén, a devizás vevők átutalásának elszámolása során: 1 Csak a számviteli politika szerinti, napi, átutaláskori, választott árfolyam alapján kell átszámítani, 2 Ha a betét számlán Tartozik egyenleg van, akkor csak a devizabetét tényleges árfolyamán kell meghatározni a bekerülési értéket, X Ha a betét számlán Követel egyenleg van, akkor valójában a hitel törlesztése történik, így el kell számolni a deviza bevételezést napi választott árfolyamon, továbbá a hitel törlesztését a devizahitel tényleges árfolyamán is el kell számolni.

4./ Deviza hitelből (nem folyószámla hitel!) történő Ft-os beruházási szállítói számlák kiegyenlítésekor: 1 A bank által közölt deviza átváltási árfolyam és a szállító Ft összege alapján kerül meghatározásra a felhasznált deviza mennyisége, majd a számvitel politika szerinti választott napi árfolyam alapján kell a deviza hitel összegét állományba venni. 2 A bank által közölt árfolyamon számoljuk el a forint számlák kiegyenlítését, árfolyam különbözet nem kapcsolódik az ügylethez. X A számvitel politika szerint választott árfolyamon számoljuk a beruházási hitelt és a szállítói tartozás kiegyenlítését is, árfolyam különbözet csak a szállítók bekerülési árfolyama miatt lesz.

5./ Belföldi vevő részére kiállított devizás számlán az Áfa feltüntetése az alábbi módszerek közül mely esetben helyes, ha az előleg összege 1250 euró, napi árfolyam 270Ft/euró, a számla nettó összege 2000euró, napi árfolyam 275Ft/euró: 1 68.750 Ft (250*275) 2 70.000Ft (500*275-250*270) X 137.500Ft (500*275) és az előleg stornózásra kerül.

6./ Beruházáshoz, vagyoni értékű joghoz közvetlenül kapcsolódó deviza kötelezettséggel kapcsolatos alábbi állítások közül jelölje be a helyes válaszokat: 1 A mérleg fordulónapi értékeléssel összefüggő, beruházáshoz közvetlenül kapcsolódó deviza kötelezettség árfolyam vesztesége minden esetben elhatárolandó a törlesztéssel arányos céltartalék elszámolásával egyidejűleg 2 A mérleg fordulónapi értékeléssel összefüggő, már aktívált beruházáshoz közvetlenül kapcsolódó deviza kötelezettség árfolyamveszteségéből csak az árfolyam nyereséggel nem ellentételezett összege határolható el, ha az összes devizás tétel átértékelése alapján az összevont átértékelési különbözet jelentős. X A beruházáshoz közvetlenül kapcsolódó deviza hitel pénzügyi rendezésével kapcsolatos realizált árfolyam veszteség a beruházás üzembehelyezésig a beruházás bekerülési értékébe számolandó el. A beruházás üzembehelyezését követő realizált árfolyam vesztesége pénzügyi ráfordításként számolandó el, az év végi elhatárolt veszteségből az arányos rész pedig feloldandó.

7./ Tárgyi eszközhöz közvetlenül kapcsolódó devizahitel elhatárolt vesztesége, ha a deviza pénznemét szerződés keretében megváltoztatják: 1 Csak a törlesztéssel arányos nem realizált árfolyam veszteséget kell megszüntetni. Ugyanakkor az átváltás miatt keletkezett árfolyam különbözet nem határolható el. 2 Az új devizára átváltás miatti árfolyam különbözet módosítja az addig elhatárolt árfolyam különbözetet. X Meg kell szüntetni a nem realizált árfolyam veszteség elhatárolását a szerződés pénznemének változása miatt.

8./ Mely tételek jelenthetnek devizás tételt az értékelés és nyilvántartás szempontjából? 1 Összes eszköz és összes forrás, de az eredménykimutatás tételei nem. 2 Csak a forgóeszközök és a kötelezettségek, az eredménykimutatásból pedig az export-import tételek. X Bevételek aktív időbeli elhatárolása, értékpapírok, követelések, pénzeszközök, befektetett pénzügyi eszközök, kötelezettségek, adott-kapott előlegek, költségek passzív időbeli elhatárolása.

9./ Mely ügyleteknél keletkezik árfolyam különbözet? 1 Devizás vevő számlájának kiegyenlítésekor, barter ügylet összevezetésénél, devizás szállítói tartozás kiegyenlítésekor, 2 Devizás szállító kiegyenlítése váltókibocsátással, deviza átváltása más devizára, valuta kifizetése költségre, X Szállító kifizetése deviza hitelből, osztalék kifizetése devizában, deviza betét lekötése.

10./ Devizás értékvesztés elszámolásának menete sorrendben az alábbi: 1 értékvesztés elszámolása devizában, átszámítás forintra, majd év végi devizás értékelés, vagy 2 év végi devizás értékelés, átszámítás forintra, majd értékvesztés elszámolása forintban, vagy X értékvesztés elszámolása forintban, majd maradó összeg év végi devizás értékekése.