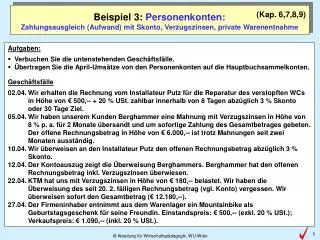

(Kap. 24)

(Kap. 24). Übung G: Bilanzierung von FW-Forderungen: Innergemeinschaftliche Lieferung mit Teilzahlung KEIN Euro-Land!.

(Kap. 24)

E N D

Presentation Transcript

(Kap. 24) Übung G: Bilanzierung von FW-Forderungen:Innergemeinschaftliche Lieferung mit TeilzahlungKEIN Euro-Land! • 01.12. Lieferung von Lodenmäntel an Nordiska, Kopenhagen (DK) (21007) im Gesamtwert von DKK 120.000,--, zahlbar in 2 Teil- beträgen: DKK 50.000,-- bis 10.12., Rest bis 10.1. • Devisenkurse: 7,4635 / 7,4035. • 10.12. Wir sehen am Kontoauszug die Überweisung des Teilbetrages unseres dänischen Kunden von DKK 50.000,--. Die Bank hat diesen Betrag unserem Bankkonto mit € 6.668,49 gutgeschrieben und gleichzeitig unser Konto mit € 58,42 an Spesen belastet. • 31.12. Devisenkurse für DKK 7,4908 / 7,4405 • Aufgaben: • Verbuchen Sie die Lieferung und die Teilzahlung. • Bewerten Sie die offene Forderung und • übertragen Sie die Umsätze des Personenkontos auf das Hauptbuchsammelkonto. • Schließen Sie das Hauptbuchsammelkonto ab.

7,4635 Umrechnung einer NICHT WWU-Währung Übung G: Innergemeinschaftliche Lieferung mit Teilzahlung 01.12. Lieferung von Lodenmäntel an Nordiska; DKK 120.000 21007 Nordiska 4040 Erlöse aus i. g. Lieferung Dat. Text Soll Haben Dat. Text Soll Haben 1.12. 16.078,25 4040 21007 1.12. 16.078,25 Großbritannien, Schweden und Dänemark sind EU-Länder, die nicht der Währungsunion beigetreten sind! Dat. Text Soll Haben Dat. Text Soll Haben Bank kauft die FW von uns -> Devisen (An)Kaufskurs Devisenkurse 7,4635 / 7,4035 = 16.078,25 € : 7,4635 1.12. Liefg. DKK 120.000

1.12. 16.078,25 4040 21007 1.12. 16.078,25 1.12. Devisenkurse 7,4635 / 7,4035 7,4635 Gutschrift am Bankkonto 6.668,49 € Übung G: Innergemeinschaftliche Lieferung mit Teilzahlung 10.12. Gutschrift des ersten Teilbetrages; DKK 50.000,--, € 6.668,49 21007 Nordiska 4040 Erlöse aus i. g. Lieferung Dat. Text Soll Haben Dat. Text Soll Haben 10.12. 6.699,27 2800/7860 FW-Forderung zum Entstehungskurs ausbuchen! 2800 Bank 7860 FW-Kursverluste Dat. Text Soll Haben Dat. Text Soll Haben 10.12. 30,78 21007 10.12. 6.668,49 21007 10.12. Teilzahlung: DKK 50.000 Dat. Text Soll Haben Dat. Text Soll Haben : 7,4635 Gebucht DKK 50.000 = 6.699,27 € Kursverlust 30,78 € (Kunde zahlt weniger als verbucht wurde)

1.12. 16.078,25 4040 21007 1.12. 16.078,25 10.12. 6.699,27 2800/7860 10.12. 30,78 21007 10.12. 6.668,49 21007 Übung G: Innergemeinschaftliche Lieferung mit Teilzahlung 10.12. Belastung des Bankkontos mit Spesen € 58,42 21007 Nordiska 4040 Erlöse aus i. g. Lieferung Dat. Text Soll Haben Dat. Text Soll Haben 2800 Bank 7860 FW-Kursverluste Dat. Text Soll Haben Dat. Text Soll Haben 10.12. 58,42 7790 7790 Spesen des Geldverkehrs Dat. Text Soll Haben Dat. Text Soll Haben 10.12. 58,42 2800

1.12. 16.078,25 4040 21007 1.12. 16.078,25 10.12. 6.699,27 2800/7860 10.12. 30,78 21007 10.12. 6.668,49 21007 1.12. Devisenkurse 7,4635 / 7,4035 31.12. Devisenkurse 7,4908 / 7,4405 10.12. 58,42 7790 1.12. Liefg. DKK 70.000 : 7,4635 = 9.378,98 € 10.12. 58,42 2800 Übung G: Innergemeinschaftliche Lieferung mit Teilzahlung 31.12. Bewertung der offenen Forderung 21007 Nordiska 4040 Erlöse aus i. g. Lieferung Dat. Text Soll Haben Dat. Text Soll Haben 31.12. 34,18 7860 2800 Bank 7860 FW-Kursverluste Dat. Text Soll Haben Dat. Text Soll Haben 7,4635 7,4908 21007 31.12. 34,18 Restforderung DKK 70.000 Der Kurs ist gestiegen => Wert der FW ist gefallen 7790 Spesen des Geldverkehrs FW-Betrag wird durch größere Zahl dividiert => Man erhält weniger € Dat. Text Soll Haben Dat. Text Soll Haben 31.12. DKK 70.000 : 7,4908 = 9.344,80 € Kursverlust 34,18 € Abwerten! Bei Forderungen gilt strenges NIEDERSTWERTPRINZIP!

1.12. 16.078,25 4040 21007 1.12. 16.078,25 10.12. 6.699,27 2800/7860 31.12. 34,18 7860 10.12. 30,78 21007 10.12. 6.668,49 21007 21007 10.12. 58,42 7790 31.12. 34,18 7790 Spesen des Geldverkehrs 10.12. 58,42 2800 16.078,25 Übung G: Innergemeinschaftliche Lieferung mit Teilzahlung 31.12. Übertrag auf das Hauptbuchsammelkonto 21007 Nordiska 4040 Erlöse aus i. g. Lieferung Dat. Text Soll Haben Dat. Text Soll Haben 2800 Bank 7860 FW-Kursverluste Dat. Text Soll Haben Dat. Text Soll Haben 2100 FW-Forderungen (Sammelkto.) Dat. Text Soll Haben Dat. Text Soll Haben 31.12. Ü12 6.733,45 Übertrag auf das Hauptbuchsammelkonto! (KEINE Gegenbuchung!)

1.12. 16.078,25 4040 21007 1.12. 16.078,25 10.12. 6.699,27 2800/7860 31.12. 34,18 7860 Restforderung DKK 70.000 : 7,4635 1.12. Liefg. DKK 70.000 = 9.378,98 € 10.12. 30,78 21007 10.12. 6.668,49 21007 : 7,4908 31.12.DKK 70.000 = 9.344,80 € 21007 10.12. 58,42 7790 31.12. 34,18 Kursverlust 34,18 € 7790 Spesen des Geldverkehrs 2100 FW-Forderungen (Sammelkto) 10.12. 58,42 2800 31.12. Ü12 6.733,45 16.078,25 Übung G: Innergemeinschaftliche Lieferung mit Teilzahlung 31.12. Abschluss des Hauptbuchsammelkontos 21007 Nordiska 4040 Erlöse aus i. g. Lieferung Dat. Text Soll Haben Dat. Text Soll Haben Dat. Text Soll Haben Dat. Text Soll Haben 2800 Bank 7860 FW-Kursverluste Dat. Text Soll Haben Dat. Text Soll Haben Dat. Text Soll Haben SBK 9.344,80