Download

1 / 61

620 likes | 857 Vues

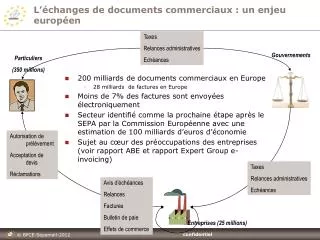

L’échanges de documents commerciaux : un enjeu européen. Taxes Relances administratives Echéances. 200 milliards de documents commerciaux en Europe 28 milliards de factures en Europe Moins de 7% des factures sont envoyées électroniquement

E N D

L’échanges de documents commerciaux : un enjeu européen Taxes Relances administratives Echéances • 200 milliards de documents commerciaux en Europe • 28 milliards de factures en Europe • Moins de 7% des factures sont envoyées électroniquement • Secteur identifié comme la prochaine étape après le SEPA par la Commission Européenne avec une estimation de 100 milliards d’euros d’économie • Sujet au cœur des préoccupations des entreprises (voir rapport ABE et rapport Expert Group e-invoicing) Gouvernements Particuliers (350 millions) Autorisation de prélèvement Acceptation de devis Réclamations Taxes Relances administratives Echéances Avis d’échéances Relances Factures Bulletin de paie Effets de commerce Entreprises (25 millions)

SEPAMAIL : une « messagerie » à valeur ajoutée Adressage : IBAN@BIC Authentification forte de tous les acteurs Libre choix des canaux banque-client Sécurisation de tous les échanges Missives structurées par famille et par type Messages XML-ISO Pièces jointes « lisibles » Identification : IBAN Identification : IBAN Authentification par la banque Authentification par la banque Sécurisation du canal par la banque Sécurisation du canal par la banque Banque identifiée par son BIC Banque identifiée par son BIC Missive structurée Transport INTERNET Authentification / Sécurisation Message structuré Pièce jointe

SEPAMAIL : une « messagerie » sécurisée multi-canal Entité économique identifiée par son BIC-IBAN (IBAN2) Entité économique identifiée par son BIC-IBAN (IBAN1) Authentification de l’entité par sa banque Authentification de l’entité par sa banque Choix du canal par l’entité Choix du canal par l’entité Banque identifiée par son BIC (BIC2) Banque identifiée par son BIC (BIC1) Acheminement sécurisé Internet des messages SEPAMAIL

Une dissociation claire des Flux commerciaux et flux de paiements Espace d’identification symétrique entre entités économiques Espace compétitif entre la banque et son client Espace de sécurité indépendant Espace compétitif entre la banque et son client Espace de sécurité indépendant Banque identifiée par son BIC Banque identifiée par son BIC Espace SEPAMAIL coopératif Espace de sécurité indépendant Compensations interbancaires indépendantes Messages de paiements basés sur SEPA ou nationaux transportés dans les systèmes de compensation (ABE, STET, EQUENS, VOCA,…)

Compatibilité avec les besoins EPC • Utilisation et transport de message ISO 20022 • Vérification de coordonnées bancaires (CAI-VAI) • Vérification de validité de mandat (SEDA, AMI) • Tous ces fonctionnalités sont facilement « motorisables » par Sepamail sans recours aux CSM

Gestion des mandats de prélèvements avec SEPAMAIL (service GEMME) créancier Flux commercial et saisie des données du mandat de prélèvement Mise à disposition du débiteur Authentification du débiteur et validation des données du mandat Message normalisé ISO Banque du débiteur Banque du créancier internet

Demande de règlement (service RUBIS) fournisseur client Banque à distance 2 Relevé de compte Acceptation totale ou partielle de la facture 1 Le format XML de la facture permet la création de l’ordre de virement Banque du fournisseur émission du SCT Banque du client CPAR internet Avis de paiement Virement Système de compensation

E-SEPA / “Payment on-line” : RUBIS avec service de garantie Payeur Marchand WEB 1 Flux commercial (BIC+ IBAN ou identifiant dédié) 3 2 4 livraison Montant + données commerciales + informations de livraison approbation Services additionnels Compte cumulatif Système de validation rapide Banque du payeur Banque du marchand Payment -request 5 Payment-report CSM SCT

Avis de paiement , données complémentaires aux paiements (service JADE) Acheteur (donneur d’ordre du virement ) Fournisseur (bénéficiaire) Avis de paiement en quasi temps réel Virement + données additionnelles Relevé électronique 1 Banque du client Banque du fournisseur Données additionnelles SCT « pacs.008 » CSM

Echanges de documents signés (service JASPE) Destinataire du message Émetteur du message Message réponse contresigné par l’authentification forte du destinataire Message XML/PDF signé par l’authentification forte de l’émetteur Banque du client Banque de l’émetteur

Comptage CO2 Acheteur possédant le moyen de paiement Fournisseur / point de vente Tableau de bord consolidé en cumul carbone Données d’achat permettant la valorisation C02 / identifiant et mode d’achat 1 Base d’enrichissement des données pour valorisation CO2 Banque du client Banque du fournisseur Paiement par Carte / virement / prélèvement Données initiales / données enrichies Paiement par cash Banque de l’organisme Organisme de collecte des données liées au cash

Messagerie classique, sécurisée par les banques Outlook + certificats Banque à distance Banque à distance Outlook + certificats « iban@bic » Banque Banque internet

“Remittances” branch Migrant beneficiary Withdrawal at POS Remittance notice Credit Transfer to network account Near to real time remittance notice Allocation of funds could be real time and independent of clearing time-frame Control by branches directly on the SEPAMAIL messages Web based interface network account (in Europe) SEPAMAIL network Real time information on new credit on Telco account at BPCE (credit information mandatory) internet

Les expérimentations en cours RUBIS (Règlement Universel Bancaire Immédiat & SEPA) Règlement de factures, quittances, soldes par virement SEPA pour les créanciers Expérimentation prévue en 2012 avec plusieurs Banques Service accessible aux adhérents PSP • GEMME (Global European Mandate Management & Exchange) • Gestion des autorisations de prélèvement (mandat pour le SDD) de bout en bout avec signature électronique multi-canal • Expérimentation en cours avec SFR, Natixis, CM-CIC et Caisse d’Epargne • Service accessible aux adhérents PSP • SAPPHIRE (Security, Authentication, Privacy, Public Key Infrastructure, Highly Innovative, Interoperable, Reliable & Exchange) • Mise en place d’une sécurisation renforcée des opérations de paiements pour les smartphones et autres équipements (certificats X509) • Expérimentation dans le cadre de RUBIS pour l’application sur Android • Service accessible à tout adhérent • JADE (Joint Additional Data & Exchange) • Envoi de documents normalisés (e-invoicing) ou des pièces jointes, liées ou non à des paiements • Spécifications en cours • Service accessible à tout adhérent

Espace SEPAMAIL BIC2 SEPAMAILreference system Banque destinataire (émettrice) Banque émettrice (destinataire) BIC1 To : (famille.de.message)@BIC1.sepamail.eu From : (famille.de.message)@BIC2.sepamail.eu Technologies : WEB SERVICES ouSMTP Signature : SMIME PKI : public keys registered in the SEPAMAIL reference system XML business data independent of SEPAMAIL data Internet / privatenetworks

Les interactions entre les acteurs Destinataire initial Émetteur initial validation initialisation Mise à disposition Restitution Banque du destinataire Banque de l’émetteur REQUEST REPORT

Principes d’acquittement Module de contrôle“identifiants” Banque du destinataire Banque de l’émetteur Module de contrôledu niveau de service 2 Missive nominale Missive d’acquittement 2.1 ACK – avec code réponse

Principes de desserte Destinataire Émetteur 1 2 initialisation ACK- BIC destinataire non desservi 3.1 Module IBAN vers BIC Banque du destinataire Banque de l’émetteur REQUEST 3 routage du message si BIC destinataire desservi Acquittement 3.1 ACK – avec code réponse suivant niveau de service

Application à une communauté d’émetteurs / destinataires 1 Activation initiale Authentification assurée par la communauté Destinataire initial Émetteurintial Communauté 2 Proposition d’initialisation validation Restitution Proposition d’initialisation initialisation Mise à disposition Banque de la communauté 4 Banque du destinataire Banque de l’émetteur 5 3 INIT COPY REQUEST REPORT

Protection des identifiants pour le paiement par virement Le client transmet son RIS2D au créancier. Le créancier ne voit plus l’IBAN réel de sa contrepartie Envoi (annuaire, email, MMS) du RIS2D comme identifiant 2 3 Génération du QXBAN) La banque du débiteur complète l’IBAN de la contrepartie avec la base RIS2D-IBAN pour un virement Réponse d’approbation QXBAN Mise à disposition (QXBAN) 1 Message de demande (mandat, règlement) Relevé bancaire (ne comporte pas l’IBAN du donneur d’ordre) Dans le cas d’un virement, la banque du créancier à l’interdiction de fournir l’IBAN du débiteur au créancier 4 5 Base QXBAN-IBAN Banque identifiée par son BIC Acheminement de la demande de règlement QXBAN Réponse : sans indication complémentaire d’identifiant Le QXBAN n’est pas utilisable en compensation Compensation SEPA Virement (IBAN)

Protection des identifiants pour un prélèvement Le client transmet son RIS2D au créancier. Le créancier ne voit plus l’IBAN réel de sa contrepartie Envoi (annuaire, email, MMS) du RIS2D comme identifiant 2 Génération du QXBAN) Prélèvement (RUM) 3 QXBAN / RUM Mise à disposition (QXBAN) Réponse : N° Mandat et approbation La banque du débiteur complète l’IBAN de la contrepartie avec la base QXBAN-IBAN pour un virement 1 Message de demande de mandat en QXBAN 4 Base RUM-IBAN La banque du créancier complète l’IBAN de la contrepartie avec la base RUM-IBAN pour un prélèvement Base RUM Base QXBAN-IBAN 5 6 Acheminement de la demande de mandat en QXBAN QXBAN Réponse : IBAN réel du débiteur Le QXBAN n’est pas utilisable en compensation prélèvement Compensation SEPA

Changement de Banque pour un créancier en mode « identifiant protégé » Le créancier émet un d’amendement Auprès de sa nouvelle banque La banque n’a pas besoin de contacter son client car c’est un amendement La banque répond en confirmant que le mandat est actif 1 QXBAN / RUM Réponse : N° Mandat et approbation Message d’amendement en QXBAN 2 Base QXBAN-IBAN Base RUM Base RUM-IBAN La NOUVELLE banque du créancier complète l’IBAN de la contrepartie avec la base RUM-IBAN pour un prélèvement 3 Acheminement d’amendement en QXBAN QXBAN Réponse : IBAN réel du débiteur

Des espaces de sécurité indépendants Espace de sécurité indépendant Espace de sécurité indépendant Banque identifiée par son BIC Banque identifiée par son BIC Espace de sécurité indépendant

Constitution de l’annuaire RUBIS 1 Enrolment du créancier suivant le message enrolrequest pour les certificats RUBIS ou GEMME Accusé réception par le message enroll-Reply 4 Référentiel créanciers enregistrés Banque du créancier Banque du débiteur 3 Envoi d’un message par BIC desservi (message enroll-advise) Banque du débiteur 2 Validation de la publication lors de la validation par administrateur

La vision de la banque du créancier Point de vente avec capacité de signature électronique Point de vente standard Site web accessible client Centre de saisie Centre d’appel Mandat signé Mandat non signé Mandat déclaré signé

Interactions décrites dans le rulebook débiteur créancier Saisie des données débiteur pour le mandat Saisie des données créancier pour le mandat 1 1 Mise à disposition pour validation/signature 2 Demande de remboursement 3 Validation / signature 4 Notification d’échéances 5 Banque du créancier Refus d’échéance / révocation temportaire ou permanente de mandat Banque du débiteur 6 Demande de copie de mandat 7 prélèvements retour / rejet Systèmes de compensation 8

Proposition de valeur avec SEPAMAIL-GEMME créancier La banque du débiteur, grâce à l’IBAN, remet au débiteur le mandat et lui demande une confirmation-signature (il existe de moyens d’authentification existants, Banque à distance, GAB, qui le permettent) Le créancier remet à sa banque les données (il existe un format ISO 20 022 pour les mandats) Banque du débiteur Banque du créancier La banque du créancier, grâce à l’IBAN et au BIC, remet à la banque du débiteur les données : il existe un réseau, SEPAMAIL, qui le permet

Les différents messages de GEMME pour mettre en œuvre les différentes interactions débiteur créancier Flux commercial et saisie des données du mandat de prélèvement révocation / refus 1 Validation 2 4 5 3 Mise à disposition pour validation Données du mandat Mise à disposition des échéances Banque du débiteur Banque du créancier Message “envoi de mandat” Messages “acceptation de mandat” / révocation de mandats 6 Message “demande de copie” Message “notification des échéances” Message “refus d’échéances”

Banque Multi-canal / créancier multi-contexte Site web accessible client Centre d’appel Point de vente (saisie manuelle ou électronique) Centre de saisie automate téléphonie webservice guichet Banque à domicile Relevé papier Flux Prélèvement Flux GEMME Banque du débiteur Banque du créancier Débit du compte internet CSM

Procédure actuelle SFR de gestion des autorisations de prélèvement créancier Signature électronique des contrats et autorisations de prélèvements Connexion interactive Envoi postal des autorisations de prélèvement (procédure française) Banque du créancier Banque du débiteur CSM Prélèvement national ou SEPA

Pilote avec SFR : architecture créancier débiteur Signature de contrat en agence Banque à domicile 1 4 Contrôle IBAN 3 Banque du débiteur Banque du créancier Supervision B/O Supervision B/O internet 2 Prélèvement national (SDD à terme) compensation

Pilote avec SFR (actuel) créancier Signature de contrat en agence Connexion Webservice Contrôle IBAN Banque du débiteur Banque du créancier Supervision B/O Supervision B/O internet Prélèvement national (SDD à terme) compensation Banque du débiteur Banque à domicile débiteur

Extension du Pilote (en réflexion) : client sans RIB créancier débiteur Signature de contrat en agence Transmission N° Carte Identification IBAN Avec N° carte Banque du débiteur Banque du créancier internet Transmission N° Carte après identification du BIC

Une inscription préalable du débiteur CREANCIER DEBITEUR Entreprise Particulier Entreprise 1 Saisie quasi-automatique des coordonnées Inscription sur l’annuaire des créanciers 3 Réponse à la demande de règlement Transmission sécurisé des coordonnées (QXBAN*) 2 PSP du débiteur PSP du créancier *Le QXBAN est un alias d’IBAN, de format similaire mais non utilisable en compensation ce qui lui confère une forte sécurité. Il peut être en mode alphanumérique ou sous forme de code à barre 2D (RIS2D).

Un virement assisté suite à une demande électronique de règlement CREANCIER DEBITEUR Entreprise Particulier Entreprise 3 Saisie automatique ou ponctuelle Dénotage automatique Validation systématique 1 6 4 Réponse à la demande de règlement Demande de règlement électronique 2 PSP du créancier PSP du débiteur 5 Envoi automatique du virement Virement SEPA

Positionnement actuel et possible de RUBIS Nécessite un système de garantie complémentaire au niveau du PSP du débiteur (serveur d’autorisation ? Comptabilité temps réel sur virement ? Réservation préalable ?) Le téléphone ne fait que la validation. La sécurisation du téléphone est possible avec SAPPHIRE Transfert facilité par virements (RUBIS) entre particuliers se connaissant. Transfert non immédiat Cœur de cible de RUBIS paiement par virement RUBIS pour des niches avec nécessité de transport d’informations (réseau de santé, transports, frais professionnels, livraison) RUBIS natif (garantie = virement reçu)

Identifiants clients du créanciers et exemples d’images d’aide Saisissez votre numéro NAVIGO Le numéro que vous devez saisir est au dos de la carte NAVIGO ? Saisissez vos références client EDF ? Le numéro que vous devez saisir est en haut à gauche de la facture

Les flux du service RUBIS Validation Smartphone Validation automate Transmission des références client (IBAN) Validation Banque à domicile A 1 7 Émission de la demande de règlement avec libellé et End2End 3 domaine concurrentiel 5 Relevé reprenant libellé et End2End Mise à disposition par canaux domaine concurrentiel envoi des demandes de règlement 2 Banque du créancier Acquisition & routage Banque du débiteur 2bis Acquittement de mise à disposition domaine SEPAMAIL 4 Information sur la confirmation du donneur d’ordre 4bis Acquittement domaine SEPA 6 Virement SEPA

Les flux du service : Extension Iban 2 Iban Transmission des références client (RIS2D, QXBAN, IBAN) Validation Smartphone Validation Banque à domicile A Par l’annuaire ou en direct Génération demande de règlement confirmation 3 domaine concurrentiel 5 1 Mise à disposition par canaux domaine concurrentiel envoi des demandes de règlement 2 Banque du créancier Acquisition & routage Banque du débiteur domaine SEPAMAIL 4 Information sur la confirmation du donneur d’ordre domaine SEPA 6 Virement SEPA

Les normes et standards de RUBIS Validation Smartphone Validation automate Validation Banque à domicile AFB 120 Payment-request (Pain013) CAMT 053 Payment-report (Pain014) CAMT 054 Banque du créancier Payment-request (Pain013) Acquisition & routage Banque du débiteur Payment-report (Pain014) PACS 008 Virement SEPA

Les messages interbancaires RUBIS demandes de règlement Banque du créancier Banque du débiteur Acquittement confirmation du donneur d’ordre Acquittement Publication d’un nouveau créancier dans l’annuaire Acquittement Inscription d’un débiteur auprès d’un créancier Acquittement

Transcodification QXBAN-IBAN (B2C) Envoi (annuaire, email, MMS) du RIS2D comme identifiant 1 7 2 QXBAN ou IBAN (débiteur) IBAN (créancier) 3 SI Bancaire IBAN (débiteur) IBAN (créancier) QXBAN (debiteur) IBAN (créancier) Payment-request IBAN (débiteur) IBAN (créancier) 5.1 IBAN (debiteur) IBAN (créancier) Payment-report 4 6 RUBIS débiteur RUBIS Créancier Payment-request QXBAN ou IBAN (débiteur) IBAN (créancier) Payment-report QXBAN (débiteur) IBAN (créancier) 5.2 Payment-report virement

Transcodification QXBAN-IBAN (B2B) Créancier Envoi (annuaire, email, MMS) du RIS2D comme identifiant débiteur 1 SI Débiteur QXBAN (débiteur) IBAN (créancier) 5 2 IBAN (debiteur) QXBAN (créancier) QXBAN (débiteur) QXBAN (créancier) Payment-request QXBAN (debiteur) IBAN (créancier) Payment-report Payment-report 4 3 6 RUBIS-débiteur RUBIS-créancier IBAN (débiteur) IBAN(créancier) QXBAN (débiteur) IBAN & QXBAN (créancier) QXBAN (débiteur) IBAN (créancier) virement

Avant RUBIS : envoi des factures DEBITEUR CREANCIER Particulier Génération quittances ou facturation Logiciel de facturation ERP 1 Génération des impressions et contrôles Logiciel d’impression 2 Édition et postage imprimante 3

Avec RUBIS : envoi des factures DEBITEUR CREANCIER Particulier Génération quittances ou facturation Logiciel de facturation ERP 1 Génération des impressions (format PDF-XML) et contrôles Logiciel d’impression étendu 2 Logiciel d’envoi sécurisé Envoi électronique 3 Banque du créancier Banque du débiteur

Avant RUBIS : réception du règlement DEBITEUR CREANCIER Gestion des impayés Particulier Logiciel de relance ERP 3 Banque 2 Remise des chèques en banque Réception et saisie chèque Logiciel comptable ERP 1

Avec RUBIS : réception du règlement DEBITEUR CREANCIER Gestion des relances Particulier Logiciel de relance ERP 3 Banque 2 Réception directe sur le compte (système existant) Réception automatique pour avis Logiciel comptable ERP 1 Avis de règlement Banque du créancier Banque du débiteur Lien existant Virement SEPA

Parcours comparé client pour le paiement Choix du moyen de paiement par carte Saisie N° carte, date, Nom, CVV Validation du bordereau d’achat et de paiement sur le site de e-commerce Confirmation de la prise en compte de la commande Choix par bouton SEPAMAIL Connexion à sa banque à distance Validation sécurisée du bordereau d’achat et de paiement auprès de sa banque Confirmation de la prise en compte du virement Connexion à l’application smartphone

Service de paiement à la livraison, service complémentaire du PSP du créancier CREANCIER Livreur DEBITEUR Entreprise 3 Saisie automatique ou ponctuelle Dénotage automatique Validation systématique 1 6 Copie authentifiée de l’avis de validation* 4 Réponse à la demande de règlement * 4 2 4 bis Demande de règlement électronique PSP du créancier PSP du débiteur Envoi automatique du virement 5 Virement SEPA * Il parait préférable que la réponse ait le code de garantie activé