EXCLUS O DO CR DITO TRIBUT RIO

210 likes | 432 Vues

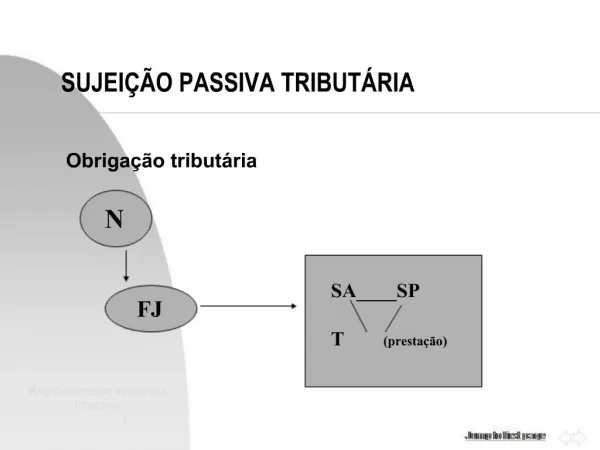

23/10/2002. Regra-matriz de incidncia tributria. 2. EXCLUSO DO CRDITO TRIBUTRIO. A excluso do crdito tributrio em favor da Fazenda Pblica corresponde ao fato de, apesar de existir legalmente e estar amparado pela legislao, ter o crdito sua incidncia excluda do alcance de determinados s

EXCLUS O DO CR DITO TRIBUT RIO

E N D

Presentation Transcript

1. 23/10/2002 Regra-matriz de incid�ncia tribut�ria 1 EXCLUS�O DO CR�DITO TRIBUT�RIO

- Exclus�o do cr�dito n�o quer dizer extin��o da obriga��o tribut�ria, conforme observ�ncia das excludentes do cr�dito tribut�rio.

- Estas est�o dispostas no artigo 175 do CTN:

I) a isen��o e ;

II) a anistia.

2. 23/10/2002 Regra-matriz de incid�ncia tribut�ria 2 EXCLUS�O DO CR�DITO TRIBUT�RIO A exclus�o do cr�dito tribut�rio em favor da Fazenda P�blica corresponde ao fato de, apesar de existir legalmente e estar amparado pela legisla��o, ter o cr�dito sua incid�ncia exclu�da do alcance de determinados sujeitos passivos, atrav�s de concess�o ou benef�cio estipulado pela pessoa pol�tica competente para legislar sobre o tributo

3. 23/10/2002 Regra-matriz de incid�ncia tribut�ria 3 ISEN��O - � a exclus�o, sempre por lei, de parcela da hip�tese de incid�ncia, ou suporte f�tico da norma de tributa��o

- Constitui objeto de isen��o a parcela que a lei retira dos fatos que realizam a hip�tese de incid�ncia da regra de tributa��o.

- Salvo disposi��o de lei em contr�rio, a isen��o n�o � extensiva �s taxas, �s contribui��es de melhoria e aos tributos institu�dos posteriormente � sua concess�o.

4. 23/10/2002 Regra-matriz de incid�ncia tribut�ria 4 ISEN��O

- Se n�o for concedida por prazo certo e em fun��o de determinadas condi��es, pode ser revogada ou modificada a qualquer tempo.

- Para que se configure a isen��o � necess�rio, antes haver a incid�ncia para que, posteriormente, outra norma sobrevenha, isentando o pagamento daquele tributo

5. 23/10/2002 Regra-matriz de incid�ncia tribut�ria 5 ANISTIA - Consiste no perd�o da falta cometida pelo infrator de deveres tribut�rios.

- Pode ser entendida tamb�m como o perd�o da penalidade a ele imposta por ter infringido mandamento legal.

- Deve sempre ser concedida por lei, e pode ser concedida em car�ter geral ou limitadamente.

6. 23/10/2002 Regra-matriz de incid�ncia tribut�ria 6 ANISTIA

- Quando n�o concedida em car�ter geral, � efetivada, em cada caso, por despacho da autoridade administrativa, em requerimento com o qual o interessa comprove que preenche as condi��es e cumpre os requisitos previstos em lei para as concess�o.

7. 23/10/2002 Regra-matriz de incid�ncia tribut�ria 7 GARANTIAS E PRIVIL�GIOS DO CR�DITO TRIBUT�RIO Artigos 183 a 193 do CTN - disciplina as garantias e privil�gios inerentes ao cr�dito tribut�rio.

GARANTIAS - s�o os meios jur�dicos assecurat�rios que cercam o direito subjetivo do Estado de receber a presta��o do tributo.

PRIVIL�GIO - � a posi��o de superioridade de que desfruta o cr�dito tribut�rio com rela��o aos demais, excetuando-se o decorrentes da legisla��o do trabalho

8. 23/10/2002 Regra-matriz de incid�ncia tribut�ria 8

PREFER�NCIA - refere-se � prefer�ncia de uma pessoa jur�dica de direito p�blico com cr�dito a receber sobre outra.

Artigo 187 do CTN - concurso de prefer�ncia, que estabelece a seguinte ordem para o recebimento de cr�ditos tribut�rios:

I) Uni�o;

II) Estados, Distrito Federal e Territ�rios, conjuntamente e;

III) Munic�pios, conjuntamente e pro rata; PREFER�NCIA

9. 23/10/2002 Regra-matriz de incid�ncia tribut�ria 9 GARANTIAS E PRIVIL�GIOS - As garantias s�o formas de assegurar o recebimento do cr�dito do devedor, pelo credor;

- Podem ser reais ou pessoais - na hip�tese de inadimplemento, d�o ao cr�dito maiores chances de ser recebido;

- Artigos 183 e 184 do CTN

10. 23/10/2002 Regra-matriz de incid�ncia tribut�ria 10 GARANTIAS E PRIVIL�GIOS - Artigo 184 - Sem preju�zo dos privil�gios especiais sobre determinados bens, que sejam previstos em lei, responde pelo pagamento do cr�dito tribut�rio:

- a totalidade dos bens e das rendas, de qualquer origem ou natureza;

- do sujeito passivo;

- seu esp�lio ou sua massa falida, inclusive gravados por onus real ou impenhorabilidade / inalienabilidade

11. 23/10/2002 Regra-matriz de incid�ncia tribut�ria 11 GARANTIAS E PRIVIL�GIOS - Artigo 185 - Presume-se fraudulenta a aliena��o ou onera��o de bens ou rendas, ou seu come�o, por sujeito passivo em d�bito para com a Fazenda P�blica por cr�dito tribut�rio regularmente inscrito em d�vida ativa em fase de execu��o.

Par. �nico - O disposto neste artigo n�o se aplica quando os bens ou rendas do devedor s�o suficientes ao total pagto da d�vida em execu��o

12. 23/10/2002 Regra-matriz de incid�ncia tribut�ria 12 PREFER�NCIAS - Ao tratar das prefer�ncias o CTN aponta outras formas de garantia do cr�dito tribut�rio.

- O artigo 186 do CTN determina que o cr�dito tribut�rio prefere a qualquer outros, excetuando-se os cr�ditos trabalhistas.

- Consequentemente, o cr�dito tribut�rio n�o se sujeita a concurso de credores ou habilita��o em fal�ncia, concordata, invent�rio ou arrolamento.

13. 23/10/2002 Regra-matriz de incid�ncia tribut�ria 13 PREFER�NCIAS - O artigo 187 cria regras de prefer�ncia e de concurso, no caso de serem v�rios os cr�ditos tribut�rios de diferentes pessoas. A prefer�ncia � de uma pessoa sobre as outra, sendo:

1 - Uni�o;

2 - Estados e D. Federal conjuntamente e pro rata (rateio na propor��o dos cr�ditos);

3 - Munic�pios, conjuntamente e pro rata (tamb�m na propor��o de seus cr�ditos, depois de satisfeitos os dois primeiros).

14. 23/10/2002 Regra-matriz de incid�ncia tribut�ria 14 PREFER�NCIAS

- Arts. 188, 189 e 190 do CTN - Disp�e sobre o pagamento preferencial dos cr�ditos tribut�rios vencidos ou vincendos no curso dos processos de fal�ncia ou concordata (188), de invent�rio ou arrolamento (189), ou de liquida��o judicial ou volunt�ria de pessoas jur�dicas (190).

15. 23/10/2002 Regra-matriz de incid�ncia tribut�ria 15

16. 23/10/2002 Regra-matriz de incid�ncia tribut�ria 16

17. 23/10/2002 Regra-matriz de incid�ncia tribut�ria 17