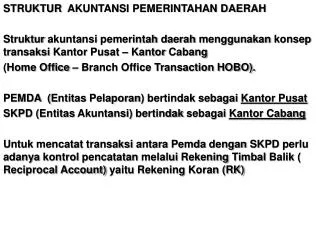

Download

1 / 69

740 likes | 1.13k Vues

Akuntansi Pemerintahan. Oleh : Nuryadin Sidik , SE. Bab 1. Pendahuluan Akuntansi Pemerintahan dalam Ilmu Akuntansi Oleh : Nuryadin Sidik , SE. Akuntansi Pemerintahan dalam Ilmu Akuntansi.

E N D

AkuntansiPemerintahan Oleh : NuryadinSidik, SE

Bab 1 Pendahuluan AkuntansiPemerintahandalam IlmuAkuntansi Oleh : NuryadinSidik, SE

AkuntansiPemerintahandalamIlmuAkuntansi • Akuntansimerupakanprosesmengenali, mengukurdanmengomunikasikaninformasiekonomiuntukmemperolehpertimbangandankeputusan yang tepatolehpemakaiinformasi yang bersangkutan. • Akuntansibisadidefinisikansecaratepatdenganmenjelaskantigakarakteristikpentingdariakuntansi, yaitu : (1) pengidentifikasian, pengukurandanpengomunikasianinformasikeuangantentang (2) entitasekonomikepada (3) pemakai yang berkepentingan.

TigaBagianUtamaAkuntansi AKUNTANSI AkuntansiKomersial AkuntansiSektorPublik AkuntansiSosial AkuntansiPemerintahan Akuntansi Non Profit Lainnya

PerbandinganOrganisasiPemerintahdengan Perusahaan KarakteristikOrganisasiPemerintahan • Pendirian, pembentukandankegiatanorganisasipemerintahanbukandengantujuanataubermotifmengejarkeuntungan. • Organisasipemerintahdimilikisecarakolektifolehrakyat. Dengandemikian, tidakterdapatsaham yang dapatdimilikisecara individual yang dapatdiperjualbelikanataudipertukarkan. • Pihak-pihak yang memberikansumberkeuangankepadaorganisasipemerintahantidakharusmenerimaimbalanlangsungatauproporsional, baikberupabarang, uang, ataujasa. • Anggotaataumasyarakat, sadaratautidak, kadang-kadangdipaksamenyetorkanuang, barang, ataujasakepadapemerintahdimanapemerintahakanmempergunakansetorantersebutuntukkepentinganbersamamasyarakat.

PerbandinganOrganisasiPemerintahdengan Perusahaan KesamaanOrganisasiPemerintahansebagai EntitasEkonomi • Keduanyamerupakanbagian yang takterpisahkandalamsebuahsistemperekonomiannasional yang secarabersama-samamenggunakansumberdayadalamsistemperekonomiantersebut, baiksumberdayafinansial, modal, maupunmanusia. • Keduanyasama-samamenhadapisumberdayaekonomi yang terbatasuntukmencapaitujuan-tujuannya. • Keduanyamempunyaipolamanajemenkeuangan yang sama yang dimulaidariperencanaansampaipengendaliandimanapenggunaanakuntansimenjadikebutuhandalamhalini. • Dalambeberapahal, keduanyamempunyaihasilproduk yang sama, misalnyaPemerintahmenyediakanalattransportasiberupa bus DAMRI, sementaraadajugapihakswasta yang bergerakdibidangtransportasi.

CiriKhasAkuntansiPemerintahan • Investasipadaaset yang tidakmenghasilkanpendapatan • Tidakadapengungkapanlaba • Tidakadapengungkapankepemilikan • PenggunaanAkuntansi Dana

TujuanPokokAkuntansiPemerintahan • Pertanggungjawaban • Manajerial • Pengawasan

“Keuangan Negara adalahsemuahakdankewajibannegara yang dapatdinilaidenganuang, sertasegalasesuatubaikberupauangmaupunbarang yang dapatdijadikanmiliknegara yang dihubungkandenganpelaksanaanhakdankewajibantersebut.” (Undang-undangNomor 17 Tahun 2003)

Asas-asasUmumPengelolaanKeuangan Negara • Akuntabilitasberorientasipadahasil • Profesionalitas • Proporsionalitas • Keterbukaandalampengelolaankeuangannegara • Pemeriksaankeuanganolehbadanpemeriksa yang bebasdanmandiri

KekuasaanatasPengelolaanKeuangan Negara • Menterikeuanganselakupengelolafiskal • Wakilpemerintahdalamkepemilikankekayaannegara yang dipisahkan • Menteri/pimpinanlembagaselakupenggunaanggaran / penggunabarangkementriannegara/ lembaga yang dipimpinnya

PertanggungjawabanPengelolaanKeuangan Negara Dalam UU Nomor 17 Tahun 2003 ditetapkanbahwalaporanpertanggungjawabanpelaksanaan APBN/APBD terdiriatas : • LaporanRealisasiAnggaran • Neraca • LaporanArusKas • CatatanatasLaporanKeuangan

Bab 2 AnggaranPemerintah Oleh : NuryadinSidik, SE

KonsepAnggaranPemerintah Menurut Freeman (2003) Anggaranadalahsebuahproses yang dilakukanolehorganisasisektorpublikuntukmengalokasikansumberdaya yang dimilikinyapadakebutuhan-kebutuhan yang tidakterbatas (the process of allocating resources to unlimited)

FungsiAnggaran • Anggaransebagaialatperencanaan • Anggaransebagaialatpengendalian • Anggaransebagaialatkebijakan • Anggaransebagaialatpolitik • Anggaransebagaialatkoordinasidankomunikasi • Anggaransebagaialatpenilaiankinerja • Anggaransebagaialatmotivasi

Renstra KL Pedoman Renja - KL Pedoman RKA-KL Rincian APBN Pemerintah Pusat Pedoman Diacu Dijabar kan RPJP Nasional Pedoman RPJM Nasional RKP Pedoman RAPBN APBN Diacu Diperhatikan Diserasikan melalui Musrenbang RPJP Daerah RPJM Daerah Dijabarkan RKP Daerah Pedoman RAPBD APBD Pedoman Pemerintah Daerah Pedoman Diacu Renstra SKPD Pedoman Renja - SKPD Pedoman RKA - SKPD Rincian APBD UU SPPN UU KN PerencanaanterintegrasiantaraPemerintahPusatdanPemerintah Daerah yang seharusnyaperencanaandaerahmengacupadaperencanaanpusat. KONDISI IDEAL

Diagram ProsesPenyusunanRancangan APBD Evaluasi Mendagri/ Gubernur Pembahasan Rancangan Kebijakan Umum APBD Nota Kesepakatan, KUA, Prioritas Dan Plafon Draft Perda APBD Pembahasan RAPBD Ra Perkada Rincian APBD Perda APBD Rancangan Kebijakan Umum APBD Pedoman Penyusunan RKASKPD, KUA, Prioritas dan Plafon RAPBD Dan Lampiran RPJMD RKPD Perkada Rincian APBD Rancangan Awal Kerangka Ekonomi Daerah SE Prioritas Program & Indikasi Pagu Pembahasan Tim Anggaran Konsistensi dengan KUA Pembahasan Tim Anggaran Konsistensi denganPerkada Rincian APBD Pemutakhiran Data & Proyeksi Ekonomi & Fiskal Lampiran APBD (Himpunan RKA-SKPD) Pengesahan RENSTRA SKPD RENJA SKPD Konsep Dokumen Anggaran Dokumen Pelaksanaan Anggaran RKA- SKPD

PendekatanSistemPerencanaandanPenganggaranTerpadu (planning, programming and budgeting system – PPBS) Konsep PPBS merupakankonsepluas yang memandangbahwapenyusunananggaranbukanlahprosesterpisah yang berdirisendiri, melainkansebuahbagian yang tidakterpisahkandariprosesperencanaandanperumusan program kegiatansuatuorganisasi.

Struktur APBD Pembiayaan • Pengeluaran : • Pembiayaan • Penyertaan Modal • Pembentukan Dana • Cadangandan lain- lain Pendapatan Surplus • Penerimaan : • SILPA (tahunsebelumnya) • Pencairan Dana Cadangan • PenerimaanPinjaman • Daerah dan lain-lain Defisit Belanja

Mekanisme Dana Perimbangan Dana Perimbanganadalahdana yang bersumberdaripendapatan APBN yang dialokasikankepadadaerahuntukmendanaikebutuhandaerahdalamrangkamelaksanakandesentralisasi. (PP Nomor 55 Tahun 2005)

Mekanisme Dana Perimbangan • Dana BagiHasiladalahdana yang bersumberdaripendapatan APBN yang dialokasikankepadadaerahdenganangkapresentasetertentudidasarkanatasdaerahpenghasiluntukmendanaikebutuhandaerahdalamrangkapelaksanaandesentralisasi. Selainkarenapertimbanganpolitis, alasan lain daripemberiandanabagihasiliniadalahuntukmengurangiketimpanganvertikal (vertical imbalance)

Mekanisme Dana Perimbangan • Dana AlokasiUmum (DAU)adalahdana yang bersumberdaripendapatan APBN yang dialokasikandengantujuanpemerataankemampuankeuanganantardaerahuntukmendanaikebutuhandaerahdalamrangkapelaksanaandesentralisasi. Jumlahkeseluruhan DAU ditetapkansekurang-kurangnya 26% dariPendapatanDalamNegeriNeto.

Mekanisme Dana Perimbangan • Dana AlokasiKhusus (DAK)adalahmerupakandana yang bersumberdaripendapatan APBN yang dialokasikanpadadaerahtertentuuntukmembantumendanaikegiatankhusus yang merupakanurusandaerahdanmerupakanbagiandariProgram yang menjadiprioritasnasional. Daerah tertentuadalahdaerah yang dapatmemperolehalokasi DAK berdasarkankriteriaumum, kriteriakhusus, dankriteriateknis

Bab 3 Perbendaharaan Negara / Daerah Oleh : NuryadinSidik, SE

PENGELOLAAN KEUANGAN DAERAH Penatausahaan Pendapatan Pembinaan: • Pemberian Pedoman • Bimbingan • Supervisi • Konsultasi • Pendidikan • Pelatihan • Penelitian dan Pengembangan oleh Bendahara Penerimaan Laporan Keuangan Pemerintah Daerah Penatausahaan Belanja • Laporan Realisasi Anggaran • Neraca • Laporan Arus Kas • Catatan atas Laporan Keuangan oleh Bendahara Pengeluaran Pengawasan terhadap pelaksanaan Perda tentang APBD Kekayaan dan Kewajiban daerah Pelksnaan Angg. Pendapatan • Kas Umum • Piutang • Investasi • Barang • Dana Cadangan • Utang Pelksnaan Angg. Belanja Pelksnaan Angg. Pembiayaan Pengendalian Intern Pemeriksaan Ekstern Perencanaan Pelaksanaan Penatausahaan Pertgjwban Pengawasan RPJMD Rancangan DPA-SKPD Akuntansi Keuangan Daerah RKP Renstra SKPD Verifikasi Ranc. DPA-SKPD (TAPD + Ka SKPD) Renja SKPD DPA-SKPD Permendagri ttg Penyusu-nan APBD RKPD S P D (Surat Penyediaan Dana) KUA PPAS Penatausahaan Pendanaan Lainnya Nota Kesepakatan Pedoman Penyusunan RKA-SKPD Laporan Keuangan diperiksa oleh BPK RKA-SKPD Laporan Realisasi Semester Pertama RAPBD Ranperda tentang Pertanggungjawaban APBD Akuntansi Keuangan Daerah APBD Perubahan APBD

STUKTUR PENGELOLA KEUANGAN SKPD PENGGUNA ANGGARAN/BARANG (KEPALA SKPD) KUASA PENGGUNA ANGGARAN (Kabid n1) KUASA PENGGUNA ANGGARAN (Kabid n) KUASA PENGGUNA ANGGARAN (Sekretaris) BENDAHARA PENERIMAAN/ PENGELUARAN Pembantu Bendahara PPTK PPTK PPK - SKPD • Membantu Bendahara • Penerimaan & Bendahara • Pengeluaran: • Membuat dokumen • Mencatat pembukuan • Gaji • Menyiapkan SPM • Memverifikasi SPJ • Melaksanakan • Akuntansi dan • Pelaporan • Keuangan • Mengendalikan pelaksanaan kegiatan; • Melaporkan perkembangan pelaksanaan kegiatan; • Menyiapkan dokumen anggaran atas beban • pengeluaran pelaksanaan kegiatan

ASAS UMUM PENGELOLAAN KEUANGAN DAERAH Keuangandaerahdikelolasecaratertib, taatpadaperaturanperundang-undangan, efisien, ekonomis, efektif, transparan, danbertanggungjawabdenganmemperhatikanasaskeadilan, kepatutan, danmanfaatuntukmasyarakat. Pengelolaankeuangandaerahdilaksanakandalamsuatusistem yang terintegrasi yang diwujudkandalam APBD yang setiaptahunditetapkandenganperaturandaerah.

KEWENANGAN KEPALA DAERAH • menetapkan kebijakan tentang pelaksanaan APBD; • menetapkan kebijakan tentang pengelolaan barang daerah; • menetapkan kuasa pengguna anggaran/barang; • menetapkan bendahara penerimaan dan/atau bendahara pengeluaran; • menetapkan pejabat yang bertugas melakukan pemungutan penerimaan daerah; • menetapkan pejabat yang bertugas melakukan pengelolaan utang dan piutang daerah; • menetapkan pejabat yang bertugas melakukan pengelolaan barang milik daerah; dan • menetapkan pejabat yang bertugas melakukan pengujian atas tagihan dan memerintahkan pembayaran.

KoordinatorPengelolaanKeuangandaerah BertanggungjawabkepadaKepala Daerah Koordinator Pengelolaan Keuangan Daerah Sekretaris daerah Tugas koordinasi di bidang: Tugas-tugas lain • a. penyusunan dan pelaksanaan kebijakan pengelolaan APBD; • b. penyusunan dan pelaksanaan kebijakan pengelolaan barang daerah; • c. penyusunan rancangan APBD dan rancangan perubahan APBD; • penyusunan Raperda APBD, Perubahan APBD, & pertanggung-jawaban pelaksanaan APBD; • tugas-tugas pejabat perencana daerah, PPKD, dan pejabat pengawas keuangan daerah; • penyusunan laporan keuangan daerah dalam rangka pertanggungjawaban pelaksanaan APBD. a. memimpin tim anggaran pemerintah daerah b. menyiapkan pedoman pelaksanaan APBD; c. menyiapkan pedoman pengelolaan barang daerah; d. memberikan persetujuan pengesahan DPA-SKPD; dan e. melaksanakan tugas-tugas koordinasi pengelolaan keuangan daerah lainnya berdasarkan kuasa yang dilimpahkan oleh kepala daerah.

PejabatPengelolaKeuangan Daerah Tugas PPKD menyusun dan melaksanakan kebijakan pengelolaan keuangan daerah menyusun rancangan APBD dan rancangan Perubahan APBD melaksanakan pemungutan pendapatan daerah yang telah ditetapkan dengan Peraturan Daerah melaksanakan fungsi Bendahara Umum Daerah menyusun laporan keuangan daerah dalam rangka pertanggung- jawaban pelaksanaan APBD melaksanakan tugas lainnya berdasarkan kuasa yang dilimpahkan oleh kepala daerah

PejabatPengelolaKeuangan Daerah Wewenang PPKD selaku BUD PPKD selaku BUD berwenang: a. menyusun kebijakan dan pedoman pelaksanaan APBD; b. mengesahkan DPA-SKPD; c. melakukan pengendalian pelaksanaan APBD; d. memberikan petunjuk teknis pelaksanaan sistem penerimaan dan pengeluaran kas daerah; e. melaksanakan pemungutan pajak daerah f. memantau pelaksanaan penerimaan dan pengeluaran APBD oleh bank dan/atau lembaga keuangan lainnya yang telah ditunjuk; g. mengusahakan dan mengatur dana yang diperlukan dalam pelaksanaan APBD; h. menyimpan uang daerah; i. menetapkan SPD; j. melaksanakan penempatan uang daerah dan mengelola/menatausahakan investasi; k. melakukan pembayaran berdasarkan permintaan pejabat pengguna anggaran atas beban rekening kas umum daerah; l. menyiapkan pelaksanaan pinjaman pemberian jaminan atas nama Pemda; m. melaksanakan pemberian pinjaman atas nama pemerintah daerah; n. melakukan pengelolaan utang dan piutang daerah; o. melakukan penagihan piutang daerah; p. melaksanakan sistem akuntansi dan pelaporan keuangan daerah; q. menyajikan informasi keuangan daerah; r. melaksanakan kebijakan dan pedoman pengelolaan serta penghapusan barang milik daerah.

Pelaksanaan APBD DokumenPelaksanaanAnggaran (DPA) SKPD terdiriatas : DPA SKPD 1 Digunakanuntukmenyusunrencanapendapatanataupenerimaan SKPD dalamtahunanggaran yang direncanakan DPA SKPD 2.1 Digunakanuntukmenyusunrencanakebutuhanbelanjatidaklangsung SKPD dalamtahunanggaran yang direncanakan DPA SKPD 2.2.1 Digunakanuntukmerencanakanbelanjalangsungdarisetiapkegiatan yang diiprogramkan DPA SKPD 2.2 Merupakanformulirrekapitulasidariseluruh program dankegiatanSKPDyangdikutipdarisetiapformulir DPA SKPD 2.2.1

Lanjutan …..Pelaksanaan APBD DPA SKPD 3.1 Digunakanuntukmerencanakanpenerimaanpembiayaandalamtahunanggaran yang direncanakan DPA SKPD 3.2 Digunakanuntukmerencanakanpengeluaranpembiayaandalamtahunanggaran yang direncanakan Ringkasan DPA SKPD Merupakankompilasidariseluruh DPA SKPD

PenyusunanAnggaranKas Dalamprosespenatausahaan, anggarankasmempunyaiperanpentingsebagaialatkontroldanpengendalian. Dokumeninidibuat (direkapitulasi) oleh TAPD untukditetapkanoleh PPKD selaku BUD yang dalamtahapberikutnyamenjadidasarpembuatan SPD.

SuratPenyediaan Dana (SPD) SPD dibuatoleh BUD dalamrangkamanajemenkasdaerah. Manajemenkasadalahkemampuandaerahdalammengaturjumlahpenyediaandanakasbagisetiap SKPD, artinya BUD harusmampumemperkirakankemampuankeuangan PEMDA dalammemenuhikebutuhandana SKPD. Hal inipentingkarenaakanmempengaruhijumlahdana yang dapatdisediakandalamsatukalipengajuan SPD sertaperiodepengajuan SPD.

SuratPermintaanPembayaran (SPP) SPP diajukandengan SPD sebagaidasarjumlah yang dimintauntukdibayarkankepada SKPD. SPP memiliki 4 jeisyaitu : • SPP UangPersediaan (SPP-UP) • SPP GantiUang (SPP-GU) • SPP TambahUang (SPP-TU) • SPP Langsung (SPP-LS)

SuratPerintahMembayar (SPM) Secara Legal, penerbitan SPM adalahotorisasiPejabatPenggunaAnggaran (PPA). Tandatangandokumen SPM dilakukanoleh PPA bersangkutansebagaisebuahpernyataanpenggunaananggarandilingkungan SKPD nya.

SPM dapatditerbitkanjika : • Pengeluaran yang dimintatidakmelebihipaguanggaran yang tersedia • Didukukngdengankelengkapandokumensesuaiperaturanperundangan Waktupelaksanaanpenerbitan SPM • Diterbitkan paling lambat 2 harisejak SPP diterima • Apabiladitolak, dikembalikan paling lambat 1 harisejak SPP diterima

SuratPerintahPencairan Dana (SP2D) SP2D adalahsurat yang dipergunakanuntukmencairkandanamelalui bank yang ditunjuksetelah SPM diterimaoleh BUD. SP2D sifatnyaspesifik, artinyasatu SP2D hanyadibuatuntuksatu SPM

SP2D dapatditerbitkanjika : • Pengeluaran yang dimintatidakmelebihipaguanggaran yang tersedia • Didukukngdengankelengkapandokumensesuaiperaturanperundangan Waktupelaksanaanpenerbitan SP2D • Diterbitkan paling lambat 2 harisejak SPM diterima • Apabiladitolak, dikembalikan paling lambat 1 harisejak SPM diterima

SuratPertanggungjawabanPengeluaran Bendaharapengeluaransecaraadministratifwajibmempertanggungjawabkanpenggunaan/ ganti/ tambah UP kepadakepala SKPD melalui PPK-SKPD paling lambattanggal 10 bulanberikutnya.

Dalammelakukanverifikasiataslaporanpertanggungjawaban yang disampaikan, PPK SKPD berkewajiban : • Menelitikelengkapandokumenlaporanpertanggungjawabandankeabsahanbukti-buktipengeluaran yang dilampirkan • Mengujikebenaranperhitunganataspengeluaran per rincianobjek yang tercantumdalamringkasan per rincianobjek • Menghitungpengenaan PPN/PPhatasbebanpengeluaran per rincianobjek • Mengujikebenaransesuaidengan SPM dan SP2D yang diterbitkanperiodesebelumnya.

Selainmelakukanpertanggungjawabanadministratif, bendaharajugaharusmembuat SPJ dandikirimkanke BUD dalamrangkapertanggungjawabanfunsional

Bab 4 StandarAkuntansiPemerintah (SAP) Oleh : NuryadinSidik, SE

MengapaPerlu SAP ? Untukmemecahkanberbagaikebutuhan yang munculdalampelaporankeuangan, akuntansi, dan audit dipemerintahan, baikpemerintahpusatmauounpemerintahdaerahdiRepublik Indonesia, diperlukansebuahStandarAkuntansiPemerintah (SAP) yang kredibel yang dibentukolehsebuahkomite SAP.

Isi SAP terdiridarisebuahKerangkaKonseptualdan 11 Pernyataan

KerangkaKonseptual • KerangkaKonseptualakuntansipemerintahanmerumuskankonsep yang mendasaripenyusunandanpenyajianlaporankeuanganpemerintahpusatdandaerah. • KerangkaKonseptual SAP berfungsisebagaipedomanjikaterdapatmasalahakuntansi yang belumdinyatakandalam SAP. Namunjikaterjadipertentanganantarakerangkakonseptualdanstandarakuntansi, makaketentuanstandarakuntansidiunggulkanrelatifterhadapkerangkakonseptual.