Download

1 / 15

150 likes | 268 Vues

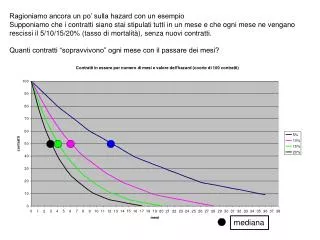

Ragioniamo ancora un po’ sulla hazard con un esempio Supponiamo che i contratti siano stai stipulati tutti in un mese e che ogni mese ne vengano rescissi il 5/10/15/20% (tasso di mortalità), senza nuovi contratti. Quanti contratti “sopravvivono” ogni mese con il passare dei mesi?. mediana.

E N D

Ragioniamo ancora un po’ sulla hazard con un esempio Supponiamo che i contratti siano stai stipulati tutti in un mese e che ogni mese ne vengano rescissi il 5/10/15/20% (tasso di mortalità), senza nuovi contratti. Quanti contratti “sopravvivono” ogni mese con il passare dei mesi? mediana

La Hazard si comporta come un tasso di interesse composto Se deposito 1000 euro e il tasso annuo che la banca mi paga è del 3% Supponendo che l’interesse venga capitalizzato ogni giorno, cioè ogni giorno la banca v mi accredita il (3/365)% di quanto avevo in conto il giorno prima Alla fine dell’anno avrò 1.030,39 € NON 1.030 come sarebbe se l’interesse fosse capitalizzato tutto a fine anno, perché nel corso dell’anno percepisco interessi sugli interessi. Se fosse mensile avrei 1.030,42 trimestrale 1.030,34 Come si vede è l’hazard (il tasso di interesse) e la scansione temporale (discreta) che guidano il processo

La Hazard si comporta come un tasso di interesse composto Nell’esempio dei contratti la hazard è lievemente superiore del tasso di mortalità: Quando il tasso è costante la relazione è Log[S(t)]= -t Poiché è costante si può calcolare in un punto, ad es la mediana Questi sono i valori (approssimati): Naturalmente l’ipotesi di costanza dell’hazard (o del tm) è piuttosto restrittiva Più spesso varieranno col tempo

Data la funzione di densità di T f(t) Ripartizione: Sopravvivenza Hazard Hazard integrata Relazioni:

Modelliamo la hazard: modello semplice = rischio costante Distribuzione esponenziale, caso piuttosto semplice infatti per la distribuzione esponenziale è:

In generale, la hazard dipende da 2 parametri ( e p) E la dipendenza della hazard dal tempo (positiva o negativa) è “governata” dal parametro p e dalla distribuzione scelta: Esponenziale hazard costante Weibull hazard Crescente/decrescente (dip.da p) Log-logistica Hazard prima cresce poi cala Lognormale Hazard prima cresce poi cala

Altre distribuzioni stima MLE tenendo conto dei dati censurati

Introduciamo delle determinanti X. Le determinanti vengono introdotte nel termine , naturalmente al’esponente Si modifica la logL che ora viene minimizzata in p, e Nell’esempio degli scioperi, introducendo un indice della produzione industriale si ottiene, per la Weibull: -ln() = 3.7772 – 9.3515 x ; p=1.00288 =exp(-3.772+9.3515x) Attenzione alla lettura dei coefficienti ! Occorre ricordarsi che, nella weibull

Hazard quasi “piatta” infatti p quasi =1….come esponenziale

Ma nell’esempio dei contratti: -ln() = 2.3314 + 0.0601 età ; p=1.19759

Attenzione alla lettura dei coefficienti ! In generale la Hazard adesso dipende da t, p, e X Il segno del coefficiente della X indica la direzione dell’effetto sulla hazard SOLO SE la hazard è MONOTONA ! (es. nelle loglog non vale!) In ogni caso l’effetto è NON LINEARE La interpretazione va fatta Per valori “tipici” delle X (es.medie) Disegnando la funzione (hazard e/o Survival) Per strati di popolazione Per tipologie

Analisi di specificazione: Usuali test per stime MLE (LR, LM, WALD) Diversi test di adattamento sono stati proposti, ma i risultati sono, in generale, condizionati alla scelta della distribuzione di partenza. Il problema della errata specificazione del modello, cioè della eterogeneità non osservata è particolarmente rilevante nell’approccio parametrico e, in generale, non ha una soluzione semplice.